適格請求書等保存方式(インボイス制度)とは|ポイントをわかりやすく解説

2022.01.28

- 「インボイス制度は、小規模事業者やフリーランスには厳しい制度?」

- 「インボイス制度って、自分に関係あるのかな?」

- 「インボイス制度が始まると何が変わるの?」

など、インボイス制度の名前を聞くことはあっても中身まで理解している人は、多くないのではないでしょうか。

この記事をご覧になると、インボイス制度の概要を知ることができます。

事業者としてどういう行動や選択がベストなのか、考えるきっかけにしていただければと思います。

\ 関連記事 /

目次

適格請求書等保存方式(インボイス制度)の概要

インボイス制度は、正式には適格請求書保存方式といいます。

2023年10月から導入予定で、すでに2021年10月1日からインボイス制度に対応するため、適格請求書発行事業者の登録申請が始まっています。

適格請求書(インボイス)とは

適格請求書とは、適用税率や税額など所定の記載要件を満たした請求書です。

インボイス制度は、記載義務を満たした適格請求書により、正しく消費税を計算して納付するための制度になります。

適格請求書等保存方式(インボイス制度)とは

インボイス制度を読み解く鍵となるのは、消費税です。

2019年10月から10%に増税された現行の消費税ですが、生活必需品は従来の8%の税率を適用する軽減税率が採用されました。

10%と8%、2つの税率が混在する複数税率のため、商品によっては仕入れと販売で税率に差が生じます。

その結果、請求書の支払い計算が複雑になり、記入漏れなどのミスが起こる可能性があります。

そういう経緯から、計算ミスや不正を防ぐために、適用税率や税額を区分して記載するインボイス(適格請求書)制度が設けられました。

適格請求書は、誰もが発行できるわけではなく、発行するためには登録申請をする必要があります。

登録申請は、2021年10月1日から開始しており、2023年10月1日からスタートするインボイス制度に間に合わせるためには、2023年3月31日までに登録を済ませておきましょう。

参考URL:国税庁「適格請求書発行事業者の登録申請手続」

インボイス制度と現行制度(区分記載請求書等保存方式)の違い

2019年10月から開始された現行制度(区分記載請求書保存方式)とインボイス制度の相違点を紹介します。

※スマホの方は横画面にすると見やすいです。

|

現行制度 |

インボイス制度 |

|

| 請求書への記載事項 | 登録番号は不要

税率ごとの取引額の記載が必要 |

登録番号が必要

税率ごとの取引額と税額の記載が必要 |

| 発行できる人 | 全ての事業者が請求書を発行できる | 登録済みの課税事業者のみ適格請求書を発行できる |

| 登録事業者の義務 | 義務なし | 適格請求書の発行義務と写しの保存義務がある |

| 仕入課税控除の要件 | 一定の事項を記載した帳簿や請求書の保存が要件 | 一定の事項を記載した帳簿や適格請求書の保存が要件 |

| 税額計算方法 | 割戻し計算 | 割戻し計算または積上げ計算 |

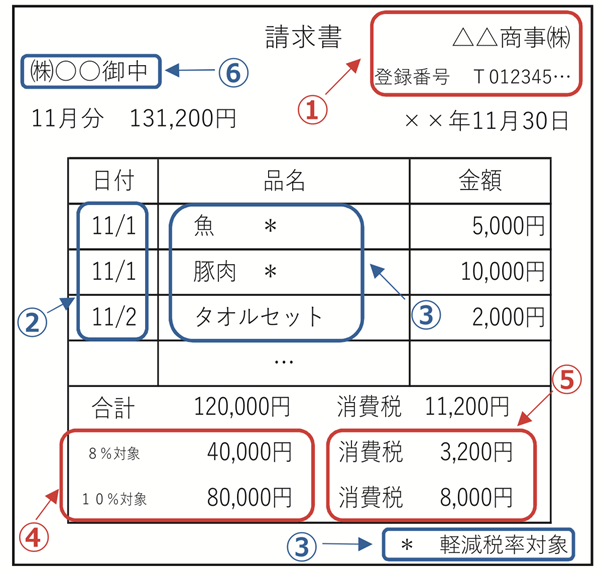

請求書への記載事項が追加されました

適格請求書には以下の記載が必要になります。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

現行制度の請求書に1・4・5の記載事項が追加されました。

登録番号が必須記載項目となり、番号は、Tプラス13桁の法人番号あるいは13桁の数字で形成されています。

出典:国税庁「適格請求書等保存方式の概要」ーインボイス制度の理解のためにー

適格請求書を発行できるのは登録事業者のみ

インボイス制度を導入するためには、消費税課税事業者選択届出書を提出してから、適格請求書発行事業者の登録が必要です。

国が認めた適格請求書発行事業者でなければ、適格請求書(インボイス)の発行はできません。

登録事業者の義務について

インボイス制度の導入により、適格請求書発行事業者には、次の義務が生じます。

- 適格請求書の発行

⇒課税事業者である取引相手の要望に応じて、適格請求書を発行する - 適格返還請求書の発行

⇒返品、値引きなど売り上げに関係する返還の際に、適格返還請求書を発行する - 修正した適格請求書の発行

⇒適格請求書に誤りがある場合、修正した適格請求書を発行する - 写しの保存

⇒発行した適格請求書の写しを保存する

仕入税額控除の要件

仕入税額控除を受けるには、一定事項を記載した帳簿や適格請求書の保存が要件となります。

適格請求書発行事業者以外の免税事業者や消費者からの課税仕入れは、原則的に仕入税額控除の適用を受けることができません。

経過措置として、インボイス制度に対応しない事業者からの仕入れについては、2023年からの3年間は80%、2026年からの3年間は50%の仕入税額控除を企業側が受けることができます。

税額計算方法が変更

インボイス制度では、次の2通りの税額計算方法を選択できます。

- 割戻し計算

⇒適用税率ごとの取引合計額を割り戻して計算する方法 - 積上げ計算

⇒適格請求書に記載の消費税額を積み上げて計算する方法

参考URL:国税庁「適格請求書等保存方式の概要」ーインボイス制度の理解のためにー

事業や取引への影響は?具体例をもとに解説

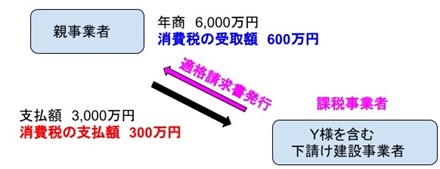

下請け建設業者であるY様が、取引先の親事業者から適格請求書の発行を求められた場合を例に説明します。

親事業者:売上6,000万円・受取消費税600万円

Y様を含む下請け建設事業者:親事業者からの支払額3,000万円・支払消費税300万

上記の取引内容の想定で親事業者の立場から解説します。

Y様が課税事業者の場合

課税事業者であるY様は、適格請求書を発行できるため、消費税300万円の支払いが証明されて、仕入税額控除が認められます。

受取額600万円ー支払額300万円=親事業者の納税額300万円

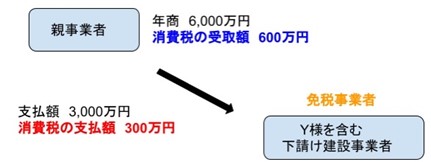

Y様が免税事業者の場合

免税事業者であるY様は、適格請求書を発行できないため、消費税300万円の支払いが証明できません。

親事業者は仕入税額控除を受けることができず、余分に消費税の支払いをしなければいけなくなります。

受取額600万円ー支払額0円=親事業者の納税額600万円

免税事業者はどうするか決めなければいけない

免税事業者の場合と課税事業者の場合では、消費税の納税額が大きく変わってきます。

そのため免税事業者は、次の決断を迫られることが予想されます。

- そのまま免税事業者でいる

- 課税事業者として登録を行い、適格請求書を発行する

そのまま免税事業者でいると親事業者は、適格請求書を受け取れません。現実的に親事業者から余分に支払う消費税分の値引きを要求されるかもしれません。

あるいは、課税事業者にならなければ、他の課税事業者に乗り換えられて、仕事が継続できなくなる可能性も考えられます。

免税事業者が課税事業者として登録した場合は、消費税の支払い義務が生じ、その分の利益や現金が減少してしまいます。今までどおりの売上をキープするためには、これまで以上の売上を計上していく必要があります。

いずれにしても、厳しい経営判断が求められます。

まとめ

インボイス制度は、消費税が関わる制度であり、適格請求書の発行の有無によって大きく変わります。

免税事業者の小規模事業者やフリーランスの方にとっては、大きな判断を強いられる制度ともいえるでしょう。

インボイス制度の導入には、まだ時間がありますが、メリットやデメリットを考慮して、最適な判断を下す必要があります。

免税事業者のメリットは、

消費税の納税義務がなく、預かった消費税が自分のものになる益税がある

免税事業者のデメリットは、

取引先を失う可能性がある

課税事業者のメリットは、

適格請求書を発行できる

課税事業者のデメリットは、

消費税の納税義務が発生する点があげられます。

免税事業者としてのメリットと、適格請求書が発行できないデメリットを比較検討することが大切でしょう。

デキる会社の経営を

カタチにしました

リフォーム統合管理システム「SAKSAK」はできる会社の経営管理をカタチにしたシステムです。SAKSAKを使うことで、次のような悩みを解消いただけます。

- 粗利管理ができていない

- 請求書の確認に時間と手間がかかる

- 会社として顧客管理ができていない

- 見積書作成は営業担当者の負担が大きい

- 入金遅延や未入金・額の相違が多い など

意外と、知られてはいませんがリフォーム業界20年という実績があるシステムです。SAKSAKを使って、利益率が5%アップした会社もあります。また、SAKSAKとともに上場した会社もあります。

次は、SAKSAKがあなたの会社をお手伝いする番です。まずは、どのようなシステムか、ご覧ください。

導入事例集もありますので、こちらもご参考ください。

建築業、リフォーム業向けにすぐに使えるエクセル4種類のテンプレート(御見積書・工事請負契約書・工事台帳・工程表)を無料でプレゼントしております。

\ 関連記事 /

- 関連キーワード:

- 助成金・補助金