IT導入補助金を利用して建設業の経理業務を取り組みやすく

2022.11.25

建設業は、個人宅のリフォームや外構工事から大規模な施設の建築に至るまで、工期や請負金額も様々です。

そのため建設業の経理は売上計上・入金までの処理期間が他の業界より長く、独自の基準もあり処理が難しいと感じる人も多いでしょう。

この記事では、複雑な処理や用語が必要となる建設業経理について次の点について解説します。

- 建設業経理の概要

- 効率的なシステム

- IT導入補助金を利用

決算をまたぐ工期の案件が多く、現状の経営状況がわかりにくい建設業。

自社の状況を正確に把握するためにも、経理担当者だけでなく、経営者の方も是非参考にしてみてください。

目次

建設業の経理業務とは

建設業の経理業務が複雑と言われている点は、次の2つです。

- 建設業法で決められた勘定科目

- 工事進行基準

建設業の経理業務が複雑なため一部の社員しか理解しておらず、属人化してしまう原因にもなっています。。

一般的な経理作業と異なる点についても解説しますので、建設業経理はわかりにくいと感じている方も参考にしてみてください。

一般企業の会計と異なる理由

建設業会計と一般企業の会計が異なる理由は『お金の動く期間』です。

| 一般企業 | 建設業 | |

| 業務例 | 物品を制作、売買 | トンネル掘削や建物の解体~新築など |

| お金の動き | 数か月単位 | 一年以上かかることも多い |

このように建設業は、一つ一つの案件のお金の動きを一年単位で会計処理するのは、難しい業界です。

そこで建設業会計と呼ばれる特殊な会計方法によって処理します。

建築業法で決められた勘定科目

建設業会計で使用される勘定科目は一般会計とは異なり、「建設業法施工規則」という法律で定められた勘定科目を使用しなければなりません。

このように建設業会計の仕訳には、特殊な知識が求められるため、『建設業経理士』といった資格もあります。

通常会計とは異なる勘定科目

建設業会計では、通常会計処理とは異なる仕訳処理が必要になるため、下記の通り対応する表にまとめました。

- 損益計算書

| 建設業会計 | 一般会計 |

| 完成工事高 | 売上高 |

| 完成工事原価 | 売上原価 |

| 完成工事総利益 | 売上総利益 |

- 貸借対照表

| 建設業会計 | 一般会計 |

| 完成工事未収入金 | 売掛金 |

| 未成工事受入金 | 前受金 |

| 工事未払金 | 買掛金 |

| 未成工事支出金 | 仕掛品 |

工事進行基準の会計処理

工事進行基準では、工事の進捗に応じて売上や経費の一部を期ごとに随時計上していきます。

建設業が工事進行基準の会計処理を行うおもな理由は以下の通りです。

- 決算時期をまたぐ工事が多い

- 当初請負金額からの大幅な増減が多い

- 現場が仕入超過になっていないか随時確認

- 追加の請求漏れを防ぐ

一方で工事進行基準の会計処理のデメリットもあります。

- 売上や経費を計上する回数が増える

- 経理担当者の負担が増える

工事完成基準との違い

工事完成基準は、工事が完成・引き渡し完了時に一括して売上計上し収益を認識することです。

ただし工期が長い現場が多い建設業では、工事完成基準の場合、いくつかデメリットが考えられます。

- 期ごとの業績が正確にわからない

- 入金時の計上でなく完了後の計上になる

建設業経理が複雑な理由

専門用語が多い建設業の経理業務、その中でも担当者にとって難しい業務が原価管理です。

膨大な紙の伝票処理と複雑な工事基準の考え方も含め経理担当者を悩ます原因について具体的解説します。

建設業特有の財務諸表

税務申告書の提出時に会社法や金融商品取引法などの法律によって添付することが義務付けられている財務諸表。

建設業に限ってはさらに建設業法も関係しています。

建設業法では『原価』の報告が義務であり、適正な経営判断をする上で非常に重要な項目です。

『完成工事原価』と呼ばれる原価を正確に表示する財務諸表が建設業許可の取得・更新時にも必要書類となっています。

なかでも経理担当者が複雑に感じる原価計算方法が以下の通りです。

外注費

一般的な原価計算では「材料費」「労務費」「経費」の3つの要素から成り立っていますが、建設業会計は、「外注費」が加わります。

この外注費と労務費の区分に注意が必要です。

| 外注費 | 労務費(労務外注費) |

| 発注先企業への支払い | 資材調達は自社で工事のみ他社に依頼 |

| 個人事業者である一人親方への支払い | 人材不足による臨時雇用費用 |

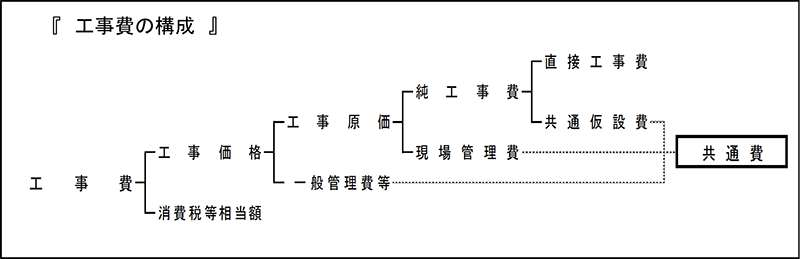

共通費

建設業会計では、「共通費」という考え方があります。

「共通仮設費」「現場管理費」「一般管理費」と3つに区分し、算定します。

例えば工事原価に含まれる人件費は以下の通りです。

- 工事現場での現場管理にあたる従業員の費用

- 工事部門事務の人件費

- 現場で作業にあたる従業員の費用

一方で一般管理費であり原価に含まれない費用は以下の通りです。

- 営業担当の人件費

- 営業事務員の人件費

- 管理部や経理部の人件費

このようにどの人件費が原価に含まれるのか個別にチェックする必要があります。

建設業の経理担当者にとっては、時間がかかるうえ、現場管理費か一般管理費に算入するのか?の判断をしなければなりません。

参照:公共建築工事の工事費積算における共通費の算定方法及び算定例

手入力・手作業の負担大

建設業の経理担当者にとってもう一つの負担材料となっている点が手作業・手入力の業務が多いという点です。

現場が専用の販売管理システムを活用していても会計システムと連携していない場合は、結局手作業で仕訳を入力しなければなりません。

現場が多ければ伝票の枚数も多く、明細や科目も膨大な件数となってしまいます。

このように別々のシステムの数字や紙の伝票の明細を経理システムに入力し直す作業はミスが生じやすく業務効率が下がる原因となっています。

建設業の経理を効率化するために

建設業の会計処理は、原価計算が複雑で一般的な会計とは基準や勘定科目も異なります。

そのため仕組みを理解して正確に原価管理をおこなうために、人の目で何重にもチェックすることだけに頼っていては限界があります。

経理業務担当にとっては、社内のエクセルデータや販売システムと連携ができることで業務負担が減らせるのではないでしょうか。

業務効率化システム導入

建設業経理を効率化するためには、何と言っても建設業に特化した経理システムの導入を検討することです。

導入には費用が掛かってしまいますが、経理担当者の負担軽減や正確な経理処理による経営状況の確認のためには必要となってくるでしょう。

業務効率化システムのメリット

建設業の経理にシステムを導入するメリットはいくつか考えられます。

- 社内情報の一元管理

- データ分析

- 法改正への対処

- IT導入補助金の活用

IT導入補助金の利用

経理業務の効率化システム導入を考えている経営者の方は、IT導入補助金の活用も頭に入れておいてください。

人手不足が叫ばれているなか、建設業でも業務効率をあげ正確な数字を見極めて経営を安定させなければなりません。

システムの導入には、少なからず高額な出費が予想されるため補助金制度を適用できるか?確認しましょう。

詳しくは、以下のコラムをご参照ください。

まとめ

この記事では、建設業経理が複雑な理由と解決するための方法を述べました。

原価管理は、粗利の増加がなかなか見込めない中小の建設業者にとって非常に重要です。

建設業経理独自の勘定科目や進行基準に特化したシステムの導入で日々の手間の削減と精度の向上を図ってみてはいかがでしょうか?

デキる会社の経営を

カタチにしました

リフォーム統合管理システム「SAKSAK」はできる会社の経営管理をカタチにしたシステムです。SAKSAKを使うことで、次のような悩みを解消いただけます。

- 粗利管理ができていない

- 請求書の確認に時間と手間がかかる

- 会社として顧客管理ができていない

- 見積書作成は営業担当者の負担が大きい

- 入金遅延や未入金・額の相違が多い など

意外と、知られてはいませんがリフォーム業界20年という実績があるシステムです。SAKSAKを使って、利益率が5%アップした会社もあります。また、SAKSAKとともに上場した会社もあります。

次は、SAKSAKがあなたの会社をお手伝いする番です。まずは、どのようなシステムか、ご覧ください。

導入事例集もありますので、こちらもご参考ください。

建築業、リフォーム業向けにすぐに使えるエクセル4種類のテンプレート(御見積書・工事請負契約書・工事台帳・工程表)を無料でプレゼントしております。