住宅営業マン必読|2022年以降の「住宅ローン控除」をチャンスに変える!

2022.01.31

年末の住宅ローンの残高にあわせ、一定額を所得税等から控除するこの住宅ローン控除という制度。

お客様にとっては強い味方であり、建築会社にとっても、お客様に予算を使ってもらうという意味において非常に助かる税制です。

従来の制度は2021年で終了することが以前から決まっていましたが、2022年の税制改正によりこの住宅ローン控除の制度は大方の予想通り延長が決定。

2022年、税制改正によりこの住宅ローン控除額は、少なくなってしまいました。

素直に受け止めれば、お客様からは「損をした」とも捉えかねられないこの税制変更を、建築会社はしっかりと理解した上で、家づくりをされるお客様に向かい合っていかなければいけません。

従来のものからの変更点を紐解くと、お客様が受けられる最大限のメリットと、建築会社がどのように家づくりを案内していけば良いかがわかります。

それでは、これまでの住宅ローン控除の制度と、2022年に変化のあったところ、そしてそれを踏まえた上で今後の案内の仕方を見ていきましょう。

目次

2021年末までの住宅ローン控除

住宅ローン控除は住宅取得後の所得税減税により、住宅取得を促進して景気刺激効果を狙う目的でスタートしたそうです。

その住宅ローン控除は年を追うごとに拡大し、2009年には控除額が最高水準に達します。

その後も一時は縮小するものの、2019年にはまた拡大。この変動は世の中の情勢と深く結びつき、日本政府が住宅取得を推進していく方策によって変動が見られましたね。

2019年の税制改正では、消費税率の引上げがあったことから、それまで10年だった控除期間が13年に延長されるなど非常に優遇。

その過去最大級に拡大されたところから、2022年には縮小されてしまうので、この税制改正は「改悪」と感じてしまうのだと思います。

2022年以降の住宅ローン控除

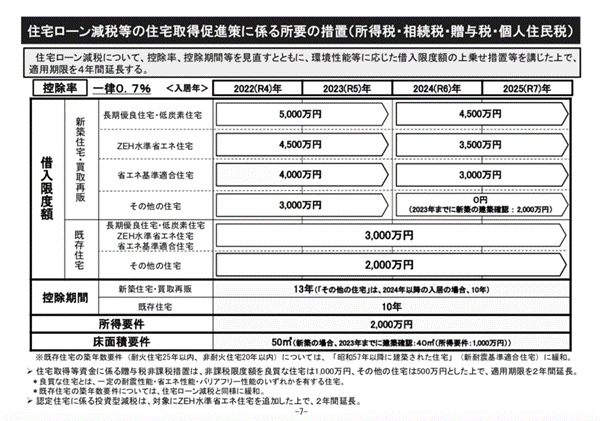

住宅ローン控除2022年以降の改正点の主なものは、以下の通り。

上記の表、「令和4年度 国土交通省税制改正概要」を見ると、「住宅ローン減税について控除率、控除期間等を見直すとともに、環境性能等に応じた借入限度額の上乗せ措置等を講じた上で、適用期限を4年間延長する。」

とあります。

2022年以降の住宅ローン控除のポイント①:控除額の変更

従来のものから比べると以下2点について、控除額の変更がありました。

- 控除率が1%から0.7%に変更(控除期間は13年間のまま/既存住宅は10年)

- 環境性能等に応じた借入限度額の上乗せ

2022年以降の住宅ローン控除のポイント②:要件の変更

次に、次のとおり「控除を受けられる要件」も変わりました。

- 年収3,000万以下の要件が年収2,000万以下に変更

- 新築住宅の床面積は40㎡以上のまま(2019年の規制緩和を引き継ぎ)

- 中古住宅は昭和57年以降に建築された住宅が対象に

2022年以降の住宅ローン控除のポイント③:その他

- 贈与税の非課税枠(最大1,000万円)措置も継続

2022年の住宅ローン控除は結局「損」?

消費税の増税等で拡大してきた「控除額」(=年末に戻ってくる額)については、控除率の低下により明らかに少なくなっています。

その代わり、期間は13年のまま、以前の10年という控除期間に戻らなかっただけ痛みは少ないです。

それでも、最大の控除額を計算してみると、2021年までは最大で600万円受けられたものが、2022年の住宅取得となると455万円に減ってしまいます。(長期優良住宅、低酸素住宅の場合)

書類提出のハードルは下がる

住宅取得者にとっては2021年時点の住宅ローン控除と、2022年(これから)の住宅ローン控除を比べれば、明らかに「損」となることは間違い有りません。

ただ、「控除を受けられる要件」に関しては、住宅取得者の年収の要件が3,000万円から2,000万円しか引き下げ、中古住宅についてもわずらわしい書類の提出が必要なくなるなど、ハードルは下さがりました。

2022年以降も下がり続ける控除額と、その対策

ここで注意すべきことは、「借入限度額」についてです。

借入限度額は、次のとおりです。

- 2022年、2023年:新築住宅で最大5,000万円(長期優良住宅・低酸素住宅の場合)

- 2024年、2025年:新築住宅で最大4,500万円(長期優良住宅・低酸素住宅の場合)

この借入限度額が下がるために、最大限度額が次のとおりとなります。

- 2022年、2023年の最大控除額:455万円(長期優良住宅・低酸素住宅の場合)

- 2024年、2025年の最大控除額:410万円(長期優良住宅・低酸素住宅の場合)

その他の借入限度額は次のとおりです。

- 「ZEH水準省エネ住宅」についてはそれぞれ最大4,000万円から3,000万円

- 「省エネ基準適合住宅」については3,000万円から2,000万円と借入限度額が下がるように設定

- 「その他の住宅」については2023年までは3,000万円

それ以降はこの住宅ローン控除が適用されないようになっています(2023年までに建築確認を取得した住宅いついては2,000万円)。

※既存住宅については、「環境性能等に応じた借入限度額の上乗せ措置」が適用された住宅は4年間を通して3,000万円、その他の住宅は2,000万円と変わらず。

建築会社は性能の良い住宅を建てることが必要

政府からすると、ある一定の性能を満たさない住宅に関しては「控除をなくす方針」ということです。

ということは、建築会社として必要なのは、「性能の良い住宅を建てる」ということです。

逆に言うと、性能の良い住宅を建てさえすれば、住宅ローン控除という恩恵を受けられることになります。

また、「適用期限は4年」とありますので、2025年以降の住宅ローン控除については形上は未定、ということになっています。

2022年移行の住宅会社の営業

ここまで書いてきたように、2022年以降の税制改正は住宅取得を考えるお客様にとっては非常に厳しいものです。

ただ、従来の住宅ローン控除はお客様にとって手厚すぎる控除だったとも言い換えることができます。

未だ一向に上昇の機運をみせない住宅ローンとあいまって、ここ数年で住宅取得をした方々はベストなタイミングでしたね。

注目すべきは控除額

先にも述べた通り、2022年、2023年での住宅取得を新築住宅を取得した場合の最大の控除額は455万円(長期優良住宅、低酸素住宅の場合)。

これが2024年、2025年になると全く同じ条件だったとしても410万円にまで落ち込んでしまいます。

お客様に案内するならば、2024年に建てるのであれば、2022年、2023年に建てた方が無条件でお得になります。

さらに、中古住宅取得についても、2025年以降は現在よりもっと控除額が少なくなると言われています。

そのため、なるべく契約、施工を急いだ方が良い、という案内が可能です。

受注の前倒しが鍵

今後、住宅ローン減税についての税制はお客様にとってデメリットが続くことが想定されます。

このことをお客様にしっかりと説明できれば、早期受注へと繋がり、受注を前倒しすることで安定的に施工物件を確保できる、というところにつなげることができます。

最後に

「環境性能等に応じた借入限度額の上乗せ措置」、この基準も今後はより厳しくなっていくことが予想されます。

これからの建築会社は、住宅性能を担保した住宅の建築が責務であり、その部分にフォーカスすることでお客様からの信頼を勝ち得、受注にもつながるはずです。

性能の良い家に住んだお客様が、満足して日々を過ごされる事こそが、建築会社としての本懐です。

「性能の悪い住宅は今後、建たなくなっていく」という事実を受け止め、先回りしてお客様を誘導することで、お客様からの信頼を勝ち得ていきましょう。

デキる会社の経営を

カタチにしました

リフォーム統合管理システム「SAKSAK」はできる会社の経営管理をカタチにしたシステムです。SAKSAKを使うことで、次のような悩みを解消いただけます。

- 粗利管理ができていない

- 請求書の確認に時間と手間がかかる

- 会社として顧客管理ができていない

- 見積書作成は営業担当者の負担が大きい

- 入金遅延や未入金・額の相違が多い など

意外と、知られてはいませんがリフォーム業界20年という実績があるシステムです。SAKSAKを使って、利益率が5%アップした会社もあります。また、SAKSAKとともに上場した会社もあります。

次は、SAKSAKがあなたの会社をお手伝いする番です。まずは、どのようなシステムか、ご覧ください。

導入事例集もありますので、こちらもご参考ください。

建築業、リフォーム業向けにすぐに使えるエクセル4種類のテンプレート(御見積書・工事請負契約書・工事台帳・工程表)を無料でプレゼントしております。

- 関連キーワード:

- 法律関連